Mit unserem interaktiven Tagesgeld-Vergleich findest du das perfekte Tagesgeldkonto mit den aktuell besten Zinsen in wenigen Augenblicken!

Über unseren Tagesgeld-Vergleich

In einem Umfeld steigender Zinsen ist es für Sparer und Anleger wichtig, immer die besten Zinsen für ihr Tagesgeldkonto zu finden. Da sich die Zinssätze beim Tagesgeld aber ständig verändern, brauchst du eine zuverlässige Quelle, um die besten Tagesgeldzinsen zum aktuellen Zeitpunkt zu finden. Dafür ist unser Tagesgeld-Vergleich bestens geeignet.

Hier siehst du immer auf dem neuesten Stand die aktuellen Tagesgeldzinsen vieler deutscher Banken, darunter die Zinssätze von Consorsbank, ING, Comdirect, Barclays, TF Bank, 1822direkt und vielen weiteren. Zudem haben wir durch die Integration der Zinsportale WeltSparen und Zinspilot auch viele europäische Banken mit in unserem Tagesgeld-Vergleich. Hier gibt es teilweise noch etwas höhere Zinsen zu holen als in Deutschland.

Wie funktioniert der Tagesgeld-Vergleich?

Zunächst einmal kannst du in unserem Tagesgeld-Vergleich deine Parameter angeben, damit du auch das Tagesgeldkonto findest, das für dich und deine Bedürfnisse am besten passt und das dir die höchsten Zinsen zahlt. In unserem Tagesgeld-Vergleich gibt es folgende Parameter:

1. Anlagebetrag

Der Anlagebetrag ist die Summe, die du investieren möchtest. Bei deinem Tagesgeldkonto hängt dieser Betrag natürlich unmittelbar mit deinem Ertrag zusammen. Je mehr Geld du zu möglichst hohen Tagesgeldzinsen investierst, desto höher ist am Ende auch deine Rendite, die du mit deinem Tagesgeldkonto erwirtschaften kannst.

2. Anlagedauer

Mit dem Tagesgeldkonto bist du flexibler als mit einem Festgeld-Konto und kannst meist jederzeit auf dein Geld zugreifen. Zudem kannst du es auch regelmäßig per Tagesgeld-Sparplan besparen, beispielsweise indem du jeden Monat eine feste Sparrate überweist.

Du hast in deinem Tagesgeld-Vergleich die Auswahl aus verschiedenen Anlagedauern: ein, drei, sechs, neun oder zwölf Monate. Diese Angabe bezieht sich vor allem auf die Berechnung deiner Zinsen, sie ist bei einem Tagesgeldkonto nicht bindend. Hier gibst du also nur an, wie lange du dein Geld wahrscheinlich in deinem Tagesgeldkonto anlegst.

💡 Hinweis

Wenn du höhere Zinsen suchst und dafür bereit bist, etwas weniger Flexibilität in Kauf zu nehmen, eignet sich dafür ein Festgeldkonto. Hier kommst du direkt zu unserem Festgeld-Vergleich.

3. Einlagensicherung

Was passiert mit deinem investierten Geld, wenn die Bank deines Tagesgeldkontos insolvent ist? Damit Investoren vor diesem Fall geschützt sind, gibt es die Einlagensicherung. Sie gilt für die Europäische Union bis zu einem Betrag von 100.000 Euro pro Kunde und Bank. Somit kannst du auch bei Banken in der EU ein Tagesgeldkonto anlegen und dein Geld investieren.

Diese Absicherung wird durch das Einlagensicherungs- und Anlegerentschädigungsgesetz geregelt. Alle in der EU zugelassenen Banken müssen zwangsweise Mitglied einer Entschädigungseinrichtung sein. Für Verbraucher gilt somit: Guthaben auf Sparkonten sind bis 100.000 Euro in jedem Fall gesichert. In deinem Tagesgeld-Vergleich entscheidest du dich entweder für Anbieter mit einer deutschen Einlagensicherung oder für alle Anbieter, das heißt ohne Einschränkungen.

Wichtig ist hierbei noch zu beachten, dass es auch Banken gibt, die sich über die gesetzliche Einlagensicherung hinaus dazu verpflichten, dein Guthaben abzusichern. Wenn du mehr als 100.000 Euro anlegen möchtest, siehst du in unserem Tagesgeld-Vergleich auch die Banken, die teilweise sogar bis zu einer Millionenhöhe Garantien für deine Einlagen abgeben (z.B. durch eine Mitgliedschaft im Bundesverband deutscher Banken e.V.).

4. Tagesgeld vergleichen

Anschließend drückst du auf „Tagesgeld vergleichen“ und wir zeigen dir die besten Treffer mit den höchsten Zinsen ganz individuell nach deinen Angaben an.

Nach oben zum Tagesgeld-Vergleich

Tagesgeld-Vergleich: Was kann ich der Tabelle entnehmen?

Nachdem du alle individuellen Faktoren eingetragen hast, kannst du der Tabelle die Tagesgeld-Empfehlungen für deine Bedürfnisse entnehmen. Wir erklären dir, was dir genau angezeigt wird.

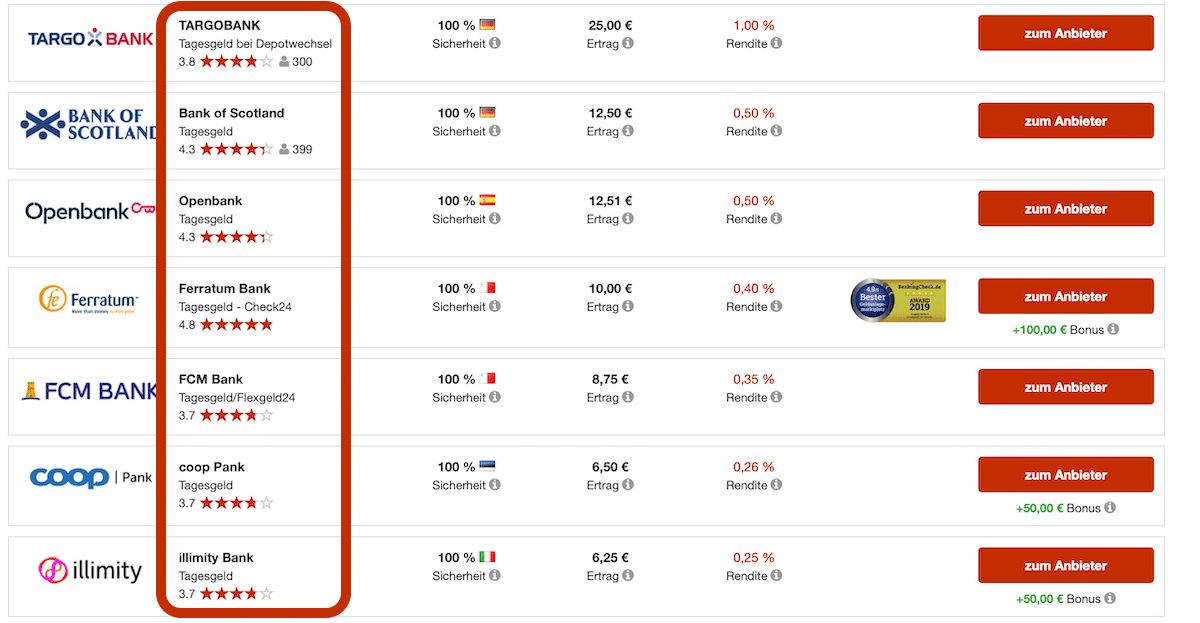

Anbieter

Hier siehst du mit Namen und Logo, um welchen Tagesgeld-Anbieter es sich in dieser Zeile handelt, also beispielsweise Consorsbank, Comdirect, ING, Targobank oder Bank of Scotland. So kannst du bekannte Anbieter schnell erkennen, auswählen oder bewusst überspringen.

Übrigens haben wir bei FINANZENTDECKER viele Tagesgelder bereits im Detail getestet. Hier findest du unsere Datenbank mit allen Tagesgeld-Tests, die wir uns für dich angesehen haben:

Bewertungen

Bei der Sternebewertung können bis zu fünf Sterne erreicht werden. Diese Bewertung setzt sich aus der Transparenz, dem Service, der Weiterempfehlung anderer Kunden und dem Online-Banking zusammen. Zusätzlich kannst du anhand der Zahl neben der Figur erkennen, wie viele Personen tatsächlich an der Bewertung teilgenommen haben.

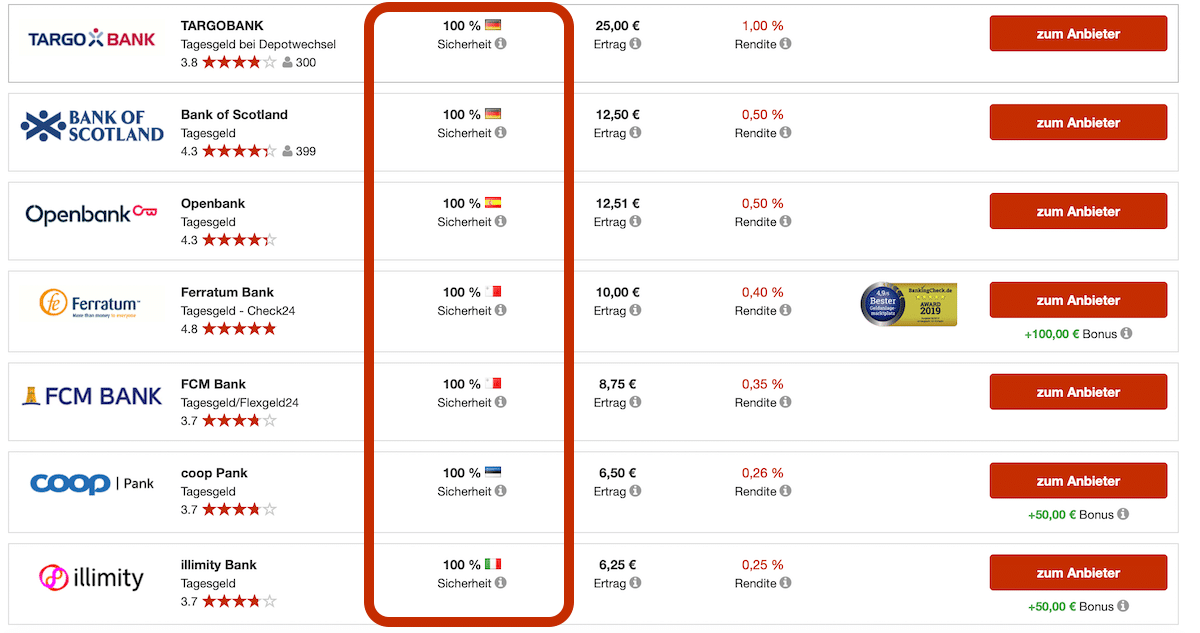

Einlagensicherung

Anhand der Flagge erkennst du auf einen Blick, um welche Einlagensicherung es sich handelt. Das kann beispielsweise Deutschland, Spanien, Italien, Schweden oder Österreich sein. Mit einem Klick auf das kleine „i“ erfährst du, wie viel von deiner Anlagesumme über die Einlagensicherung abgedeckt ist.

Bei einer Anlagesumme von 10.000 Euro sind in dem Beispiel oben also bei allen Anbietern 100 Prozent über die jeweiligen Einlagensicherungen der Länder abgedeckt, die in der Europäischen Union bei 100.000 Euro pro Kunde liegen muss. Es gibt aber auch Banken, die sich über eine freiwillige Mitgliedschaft (z.B. im Bundesverband deutscher Banken e.V.) dazu verpflichten, höhere Summen abzusichern. Auch diese siehst du in unserem Tagesgeld-Vergleich, wenn du eine höhere Anlagesumme als 100.000 Euro angegeben hast.

Ertrag

Je nachdem wie hoch deine Anlagesumme, wie lang deine Anlagedauer und wie hoch dein Tagesgeldzins ist, ändert sich dein Ertrag. Legst du beispielsweise 10.000 Euro für zwölf Monate bei 1 Prozent Zinsen auf deinem Tagesgeldkonto an, liegt dein Ertrag bei 100 Euro. Übrigens: Wenn du Tagesgelder mit monatlichen Zinsen nutzt, hast du bei gleichem Zinssatz mehr Rendite als bei Tagesgeldern mit jährlicher Zinsgutschrift.

Rendite (Zinsen)

Die Rendite ist der Ertrag in Prozent, den du mit dem eingesetzten Geld innerhalb der von dir gewählten Zeit erwirtschaftest. Hier siehst du also die Zinsen, die du für dein Tagesgeld erhältst. Je höher deine Zinsen, desto höher natürlich am Ende auch dein Ertrag. Beachte, dass Tagesgeldzinsen immer variabel sind (außer bei Tagesgeldern mit Zinsgarantie), sie können sich also nach oben oder unten ändern.

Testsiegel

Siehst du neben deiner Rendite ein kleines Bild, kannst du mit der Maus darüber fahren und eine Auszeichnung oder ein Testsiegel sehen. So bekommst du einen besseren Eindruck vom Anbieter und ob dieser durch Testberichte, Erfahrungen oder sonstige Auszeichnungen geadelt wurde.

Tagesgeld-Vergleich: So kommst du zum Anbieter

Ein Anbieter hat dein Interesse geweckt und du möchtest dich jetzt selbst von Zinsen und Rendite überzeugen? Dann kommst du über den Button „Zum Anbieter“ direkt zu deiner Wunsch-Bank und kannst dort in wenigen Minuten dein Tagesgeld-Konto öffnen.

Nach oben zum Tagesgeld-Vergleich

Fazit zum Tagesgeld-Vergleich

Dieser Tagesgeld-Vergleich vergleicht die einzelnen Tagesgeld-Anbieter auf Basis der Zinsen, der Einlagensicherung, der Rendite und der Bewertungen. Warum brauchst du aber überhaupt ein Tagesgeldkonto? Um von den steigenden Zinsen durch die Beschlüsse der Europäischen Zentralbank (EZB) zu profitieren und eine risikolose Rendite mit deinem Geld zu erwirtschaften, ist ein Tagesgeldkonto eine der besten Optionen.

Bestenfalls finden wir in diesem Tagesgeld-Vergleich Anbieter, die uns mindestens die Inflation pro Jahr ausgleichen. Da eine gute Geldanlage immer aus einem Mix aus risikolosem und risikoreichem Anteil besteht, eignet sich ein Tagesgeldkonto zum Beispiel für den Notgroschen, die Rücklagen oder die Cash-Quote.

Nach oben zum Tagesgeld-Vergleich

Hinweis: Alle Inhalte sind keine Anlage-, Steuer-, Versicherungs- oder Rechtsberatung. Sie dienen zur Information und Unterhaltung. Wir übernehmen keine Verantwortung für Risiken oder Verluste. Verzichte niemals auf deine eigene gründliche Recherche. Links können Affiliate-Links sein.